Comment puis-je éviter de payer ou réduire l’Impôt de solidarité sur la fortune?

C’est une question récurrente de la part de nos clients. Cette article à pour but de clarifier la signification et le contenu de cette taxe ainsi que de partager avec vous l’expérience de nos conseillers à Harrison Brook qui aident au quotidien des clients a atteindre ce but.

Remarque : Réduire l’ISF n’est pas illégale, c’est un moyen licite de réduire l’impôt sur la fortune dans le cadre de la loi.

Historique:

L’impôt de solidarité sur la fortune existe depuis 1981 lors de la montée au pouvoir du parti socialiste et a été au cœur de la vie politique depuis :

- 1986 – Supprimé à l’initiative du gouvernement de Jacques Chirac

- 1988 – Remit en place en tant que ” Impôt de solidarité sur la fortune” après la ré-élection de Mitterrand

- 2011 – L’ISF largement réduit lors de la dernière année du mandat de Nicolas Sarkozy

- 2012 – Aussitôt remit en place par François Hollande après le retour de la Gauche au gouvernement.

Comme nous allons le voir, l’ISF peut s’avérer très lourd pour les personnes ayant un patrimoine dépassant 800 000€ . Cependant, nous croyons qu’il est également important de s’y intéresser si vous avez un patrimoine approchant ces 800 000€.

De plus, la plupart d’entre vous ne voudront probablement pas… attendre la dernière minute pour s’en inquiéter. Etre actif dans ses finances peut vous aider à éviter et à réduire l’ISF, et faites moi confiance, rester hors des radars des impôts français est préférable!

Donc… quels biens sont imposables?

- Terrains & Bâtiments – Résidence principale et secondaire, propriétés mise en location, maisons de vacances …

- Investissements Financiers – Dépôts bancaires sur comptes courant et comptes épargnes ainsi que les actions.

- Biens de taille importante – Voitures, bateaux, motos…

- Meubles & Bijoux – Incluant les pierres précieuses…

Les biens doivent être regroupés par tout les membres de votre domicile. Les couples mariés ou non doivent faire une déclaration commune. Les biens appartenant aux enfants de moins de 18 ans sont également à prendre en compte.

Propriétés – Vivre quelque part ou recevoir des bénéfices de propriétés, peut vous soumettre à l’ISF même si vous n’êtes pas propriétaire.

“Non-residents” – L’ISF est seulement applicable aux biens détenus sur le territoire français ( ne comprenant pas les investissements financiers ).

Exonération Partielle – La majorité des gens s’installant en France sont exonérés de payer cette taxe sur leurs biens à l’étranger. Cependant, cette exonération ne s’appliquera pas aux biens situé en France, une prévention financière est donc à prendre en compte.

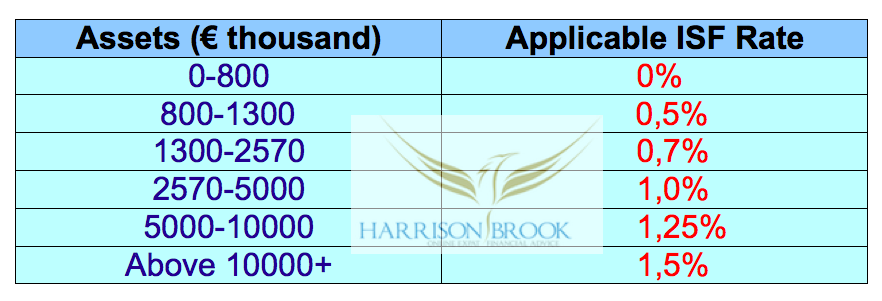

Les taux de l’ISF

L’ISF commence à s’appliquer si vous détenez un patrimoine supérieur à 800 000€, il est évalué le premier janvier de chaque année. Pour calculer l’ISF, faites la somme de tout vos biens et déduisez les charges familiales.

Le tableau suivant est applicable pour 2014:

Réduire l’ISF est possible pour ceux qui ont des biens compris dans la première bande ( 1.3-1.4M€ ). Cette réduction est calculé avec la formule suivante 17500€ – (1.25% x P) P représente la valeur de vos biens.

Comment & Quand? Pour ceux en dessous de 2.57M€, vous avez seulement besoin de déclarer ce montant dans votre déclaration annuelle des revenues en Mai (papier) ou en juin (en ligne). Vous recevrez votre avis d’impôt de solidarité sur la fortune en août, celui ci doit être payer avant le 15 septembre. Les personnes au dessus de 2.57M€ doivent compléter la version papier de cette déclaration avant le 16 juin et payer la taxe associée au même moment.

Les “Non-Residents” doivent remplir la version papier et effectuer le paiement avant le 15 juin ( UE résidents) et avant le 1er septembre ( Non UE résidents).

Donc, Comment puis-je éviter ou réduire l’ISF ?

Comme avec la plupart des impôts: Optimisation et Organisation sont indispensable.

-

Utilisez vos droits – Vive la France!

Ne vous faites pas avoir en surestimant la valeur de votre propriété:

- Les résidents français sont autorisés à déduire 30% sur leurs résidence principale ( applicable sur le prix comparable du marché).

- Vous pouvez également déduire jusqu’à 20% de votre propriété mise en location si celle ci est “non meublé”.

- Les biens utilisés pour un usage professionnel peuvent être exonérés d’impôts s’ils remplissent les conditions appropriées.

Soyez malin et précisez l’ensemble de vos impôts à la fin de l’année ainsi que vos dettes :

- L’impôt sur les revenus et les charges sociales

- Votre ISF pour l’année en cours

- Vos impôts fonciers

-

Le plafonnement de l’ISF à 75 %

Ce plafonnement fonctionne de la même manière que l’ancien “Bouclier Fiscal”, il s’assure que vos taxes n’excèdent pas 75% de vos revenus. Si le résultat de votre calcul est supérieur à 75%, cela peut réduire l’ISF à zéro.

C’est pour cela que j’encourage mes clients retraités et semi-retraités à vivre sur leur capital et à retirer de l’argent de leur comptes offshore ou Assurance Vie afin de réduire leurs “revenus” au minimum.

Malgré la tentative de la Gauche, le Conseil Constitutionnel à confirmé que tout capital reçu de comptes offshore ou d’Assurance Vie ne ferai pas partie de ces 75% d’imposition. Le plafonnement de l’ISF est un mécanisme complexe, nous vous recommandons de laisser vos détails sur notre site internet pour plus d’informations.

-

Quand cela est possible… Transmettez vos biens / Dispersez votre patrimoine

Disperser vos biens parmi vos descendants est un excellent moyen de réduire l’ISF. Pour en savoir plus sur la transmission de vos biens et “l’usufruit temporaire”, laissez nous vos détails pour être contacter par l’un de nos conseillers.

Etre organisé peut vous aider à réduire l’ISF, ne pas l’être en l’occurrence vous fait prendre le risque d’augmenter vos impôts inutilement.

-

Utilisez les déductions & les exonérations applicables

Vous avez toujours été impressionné par la collection d’art antique de vos amis français ? Figurez vous que pratiquement tout les objets de plus de 100 ans ou fait main sont normalement exonérés d’impôts et donc de l’ISF.

Harrison Brook propose également l’option d’investir dans des petites entreprises européennes qui ont pour but de réduire l’ISF. Veuillez nous contacter pour plus d’informations.

Conclusion

En résumé, même si beaucoup de solutions existent pour aider nos clients à éviter ou réduire l’ISF, toutes les situations sont différentes. C’est pour cela que rencontrer un de nos conseillers est le meilleur moyen d’établir une stratégie adapter à vos besoins personnels.